On se souviendra qu’au début de l’année, plusieurs sources d’incertitude alimentaient la nervosité des investisseurs. Donald Trump venait d’être réélu et il allait amorcer sa seconde présidence, affichant clairement son intention d’agir vigoureusement sur les dossiers économiques et migratoires. L’imprévisibilité de sa nouvelle administration particulièrement en matière de politique commerciale - illustrée par les annonces de tarifs réciproques faites lors du « jour de la libération » et les fluctuations qui ont suivi - a ravivé les craintes d’un retour de l’inflation et d’un possible ralentissement de l’économie mondiale.

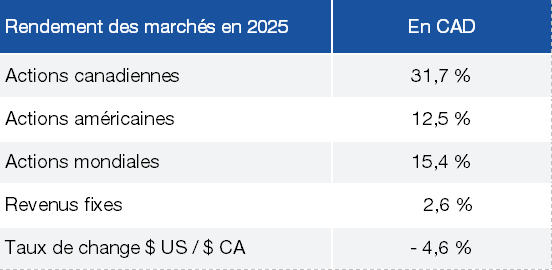

Ultimement, l’ampleur des tarifs s’est avérée moindre qu’appréhendée et les banques centrales nord-américaines ont pu continuer de réduire leurs taux directeurs. Cette évolution a été favorable aux marchés, à l’économie et aux entreprises du secteur financier. Par ailleurs, l’enthousiasme entourant l’intelligence artificielle s’est maintenu dans l’ensemble. L’Europe a bien fait alors que l’écart défavorable de multiples par rapport à l'Amérique s’est atténué. Au Canada, l’or a continué de bénéficier de son rôle de valeur refuge dans un contexte d’incertitude géopolitique croissante. Le résultat aura été de forts rendements presque partout dans le monde - surtout au Canada (31,7%) et en Europe (29,1%).

Nos portefeuilles ont obtenu de bons résultats cette année. N’eût été un rendement record du sous-secteur des titres aurifères dans le marché canadien, l’ensemble de nos stratégies aurait surpassé leurs indices de référence. Dans notre Point du 3e trimestre, nous avons d’ailleurs exposé les raisons qui expliquent pourquoi, comme Warren Buffett, nous nous abstenons d’investir dans l’or.

RENDEMENT DES PRINCIPALES CLASSES D'ACTIFS ($ CA)

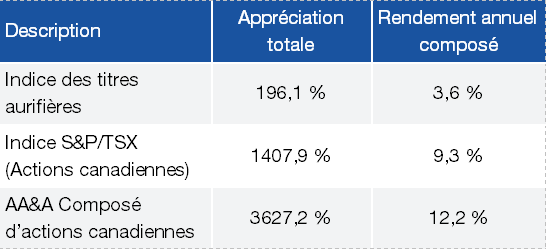

Afin de quantifier l’impact de cette philosophie à long terme, nous avons comparé le rendement des titres aurifères (les compagnies minières) à ceux du marché boursier canadien et de notre portefeuille d’actions canadiennes depuis nos débuts en juillet 1995 (voir le tableau à la page suivante). Sur cette période de plus de 30 ans, l’absence de titres aurifères a contribué favorablement aux rendements de nos clients.

RENDEMENT DU 1er JUILLET 1995 AU 31 DÉCEMBRE 2025

L’or occupe une place centrale dans l’histoire économique en raison de ses propriétés uniques : rareté, brillance, malléabilité, divisibilité, résistance à la corrosion et facilité d’identification. Ces qualités expliquent son utilisation millénaire comme monnaie et comme matériau pour les bijoux. Avant l’apparition de la monnaie, les échanges reposaient sur le troc, mais cette méthode devient vite insuffisante lorsque les sociétés se complexifient. Les humains adoptent alors des objets rares et durables comme moyens d’échange, l’or et l’argent s’imposant progressivement comme références universelles.

Il y a environ 2 500 ans, la frappe de pièces en métal précieux uniformise la valeur et facilite les transactions. Plus tard, les billets apparaissent, représentant une quantité fixe d’or conservée dans les banques. Ce système, appelé étalon d'or, perdure jusqu’en 1971, année où les monnaies deviennent fiduciaires. Leur valeur repose désormais sur la confiance envers les institutions et les politiques économiques plutôt que sur une réserve d’or.

Aujourd’hui, la majorité des transactions sont numériques et les cryptomonnaies ouvrent une nouvelle phase de l’histoire monétaire. À chaque étape, la confiance devient un élément de plus en plus central.

Bien que l’or ne soit plus une monnaie, il demeure une réserve de valeur. Sur plus de deux siècles, son prix a légèrement dépassé l’inflation. À court terme, il réagit fortement aux crises. Depuis 2022, sa hausse s’explique par l’inflation, les tensions géopolitiques, l’incertitude entourant les politiques américaines et les achats massifs de banques centrales cherchant à réduire leur dépendance au dollar. Lorsque ces tensions diminuent, le prix de l’or a tendance à se stabiliser.

RENDEMENT DE NOS FONDS (CATÉGORIE O) AU 31 DÉCEMBRE 2025

* 02/10/2019 Rev fixe, 08/10/2019 actions canadiennes, 15/10/2019 actions mondiales

Les valorisations des titres boursiers sont très hétérogènes. Les dix plus grands titres américains constituent une proportion record de 40 % de la capitalisation boursière américaine. Les autres titres, notamment ceux de valeur et à petite capitalisation, se négocient à des multiples beaucoup plus près de leurs moyennes historiques.

Nous demeurons convaincus du potentiel de rendement à long terme des sociétés détenues dans nos portefeuilles. En plus d’être profitables, elles présentent des bilans solides, des prix raisonnables et une forte capacité de génération de flux de trésoreries. Aussi, nous croyons que l’ensemble des sociétés bénéficiera au cours de la prochaine décennie de gains de productivités notables découlant d’une utilisation grandissante de l’IA.

Pour inclure une cotisation REER à votre déclaration de revenus de 2025, elle doit avoir été effectuée au plus tard le 2 mars 2026. La cotisation REER maximale est de 18 % de votre revenu gagné, jusqu’à concurrence de 32 490 $ pour 2025 et de 33 810 $ pour 2026.

En ce qui a trait à votre CELI, en 2026, le plafond de cotisation demeure à 7 000 $. Ainsi, le total des droits de cotisation au CELI depuis sa création s’élève maintenant à 109 000 $, si vous aviez au moins 18 ans en 2009 et que vous êtes demeuré résident canadien depuis.