Depuis nos débuts en 1995, il a été fort profitable pour les investisseurs de détenir des actions. En effet, sur cette période de 30 ans, les marchés boursiers canadiens et américains ont obtenu des rendements totaux de l’ordre de 1 100 % (8,7 %/année) et 1 950 % (10,4 %/année, en USD) respectivement.

Et pourtant, ils ont traversé de nombreuses crises qui ont parfois ébranlé la confiance des investisseurs. Voici un rappel des principales :

La crise financière asiatique (1997–1998) : cette crise a débuté en Thaïlande et s'est rapidement propagée à l'ensemble du Sud-Est asiatique, affectant des économies comme l'Indonésie, la Malaisie et la Corée du Sud. L'effondrement des monnaies, la fuite des capitaux et une réévaluation des risques ont montré combien les économies émergentes pouvaient être vulnérables. Dans la foulée de la crise asiatique, la Russie a connu en 1998 une débâcle financière marquée par un défaut de paiement sur sa dette et une dévaluation rapide du rouble.

L'éclatement de la bulle internet (2000) : au tournant du millénaire, l'engouement pour les nouvelles technologies a fait grimper leurs valorisations. La frénésie spéculative a mené à une bulle dont l'éclatement, en 2000, a engendré une chute violente des cours, remettant en cause la valorisation excessive des titres liés à internet.

Les attentats du 11 septembre (2001) : les attaques du 11 septembre ont eu un impact immédiat sur les marchés financiers mondiaux. La suspension des échanges boursiers et l'instauration d'un climat d'incertitude ont temporairement perturbé la confiance des investisseurs.

La crise financière mondiale (2007-2008) : considérée comme la plus sévère depuis la Grande Dépression de 1929, cette crise a émergé d'une bulle immobilière aux États-Unis et de la titrisation des prêts hypothécaires à haut risque (subprimes). La faillite de grandes institutions, notamment Lehman Brothers en septembre 2008, a déclenché un effet domino dans le système financier international, plongeant de nombreux pays en récession.

La crise de la dette souveraine européenne (2010-2012) : à la suite de la crise de 2008, plusieurs pays de la zone euro - avec en tête la Grèce, mais aussi l'Irlande, le Portugal et l'Espagne - se sont retrouvés confrontés à des niveaux de dette insoutenables, alimentant les doutes sur la stabilité, voire la survie de l'Union monétaire européenne.

Le krach boursier chinois (2015) : durant l'été 2015, les principaux indices chinois ont connu une chute brutale en conséquence de préoccupations sur la santé de l'économie chinoise.

La pandémie de COVID-19 (2020) : la paralysie induite par la pandémie a provoqué un fort recul des marchés mondiaux en mars 2020. Des interventions monétaires et fiscales sans précédent ont ensuite permis une reprise rapide, bien qu’elle ait été marquée par une redéfinition des priorités économiques, et un essor du télétravail et des technologies numériques.

Outre les crises majeures ci-dessus, plusieurs autres éléments ont contribué à instaurer un climat d'anxiété persistant sur les marchés financiers au cours des trente dernières années. On peut les regrouper en quelques catégories :

Tensions géopolitiques et incertitudes politiques ;

Ajustements des politiques monétaires et inquiétudes liées à l’inflation ;

Innovations technologiques et volatilité des systèmes de négociation ( trading);

Risques systémiques et cybermenaces.

Ces éléments, quoique moins spectaculaires qu’un krach boursier ou une crise financière globale, peuvent quand même contribuer à entretenir un climat d’incertitude chronique. Récemment, on n’a qu’à penser au déclenchement de la guerre en Ukraine en 2022, ou au début de la guerre à Gaza en 2023, ou au début de la guerre tarifaire avec le jour de la libération le 2 avril dernier.

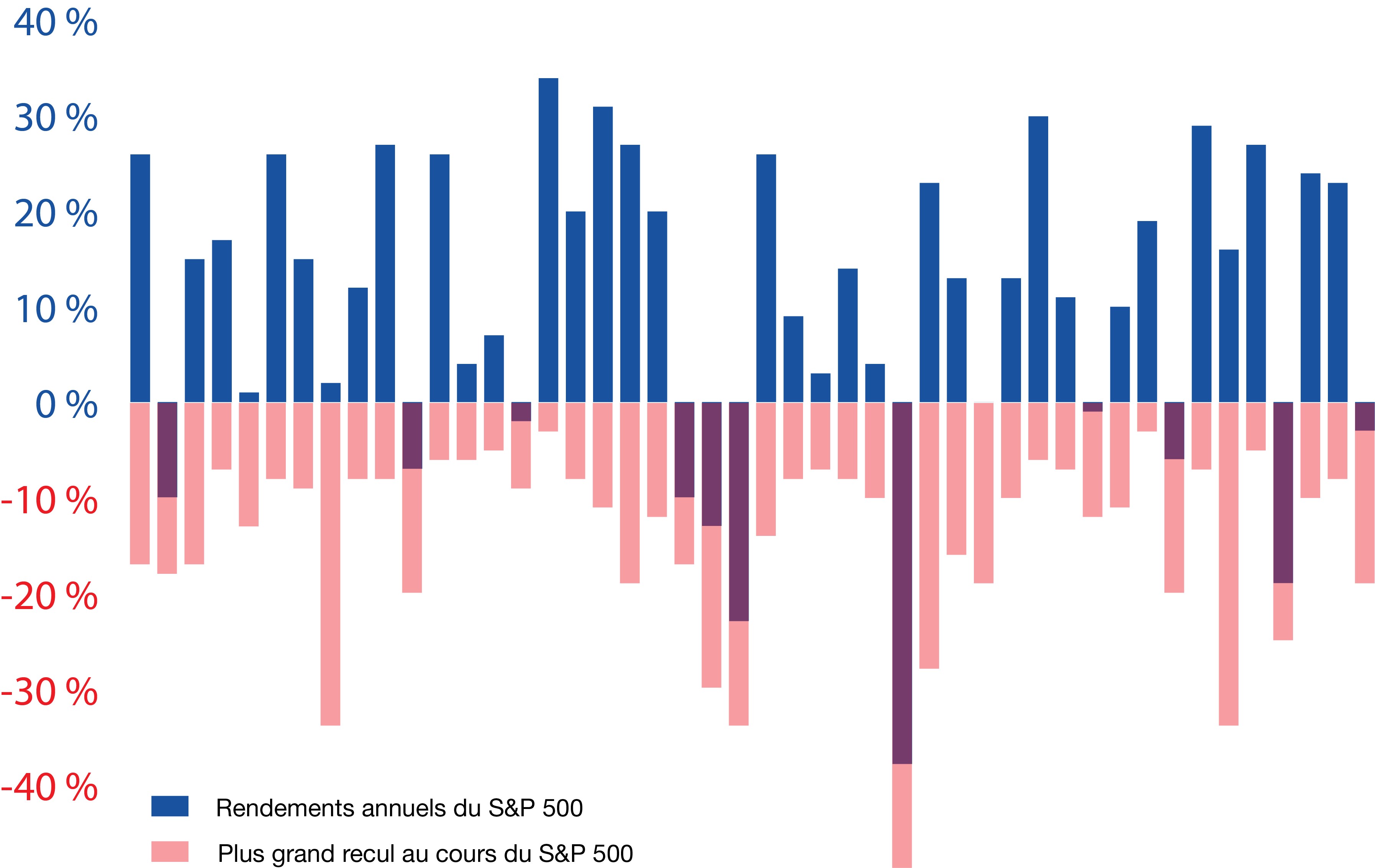

Le graphique ci-contre illustre les rendements du marché américain (en USD), ainsi que l’ampleur du plus grand recul au cours (d’un sommet à un creux) observé à chacune des années civiles depuis 45 ans. Sans surprise, nous remarquons que les plus grands reculs coïncident avec les crises – le pire, de près de 50%, s’étant produit en 2008. Nous remarquons également que, chaque année, il y a des reculs significatifs (en moyenne de 14 %).

Rendements annuels et les baisses intra-annuelles du S&P

Source: JP Morgan

On doit se rappeler qu’à la base, le marché boursier est un encan où des acheteurs et des vendeurs s’échangent les actions de compagnies publiques.

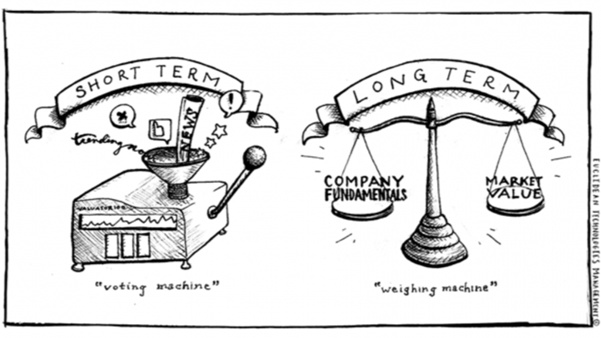

“In the short run, the market is a voting machine but in the long run it is a weighing machine.” "À court terme, le marché est une machine à voter, mais à long terme, c'est une machine à peser."

Cette citation, attribuée à Benjamin Graham et reprise par son célèbre élève Warren Buffet, met en lumière la différence entre les fluctuations à court terme et la valeur fondamentale des entreprises sur le marché boursier. En des termes plus simples, ils disent qu’à court terme, la bourse reflète les opinions alors qu’à long terme, elle reflète les résultats financiers.

À court terme, le marché fonctionne comme une machine à voter, ce qui signifie que les prix des actions sont influencés par la popularité, les tendances, et les réactions émotives des investisseurs. Les décisions sont souvent basées sur des perceptions, des spéculations et des mouvements de foule plutôt que sur une analyse approfondie.

À long terme, en revanche, le marché agit comme une balance, ce qui signifie qu’il finit par refléter la vraie valeur des entreprises. Les résultats financiers, comme la rentabilité et la croissance réelle, prennent le dessus et déterminent les rendements à long terme d’une société cotée en bourse.

En résumé, cette citation rappelle aux investisseurs qu’il ne faut pas se laisser emporter par les craintes qui causent les fluctuations à court terme, mais plutôt investir en fonction des résultats financiers à long terme. Ce qui était vrai en 1995 l’est toujours aujourd’hui.

Et à long terme, une entreprise bien gérée et compétitive, achetée à un prix raisonnable, augmentera ses profits et enrichira ses actionnaires, qu'elle soit privée ou cotée en bourse.

C’est pourquoi, chez Allard, Allard & Associés, depuis 30 ans, notre équipe d’investissement concentre ses efforts sur la recherche et l’évaluation d’entreprises de qualité (Voir notre article sur la qualité) à prix raisonnables. Nous sommes convaincus que, tant que le capitalisme prévaudra, notre approche continuera d’être performante, prudente et durable.