Résumé du troisième trimestre 2025

Les marchés boursiers ont connu un fort trimestre porté par la perspective d’un assouplissement des banques centrales, par la demande continue liée à l’intelligence artificielle et par un apaisement relatif des tensions commerciales.

Le marché obligataire était aussi en hausse. Il a bénéficié des baisses de taux, entraînant une appréciation des prix.

Actions canadiennes

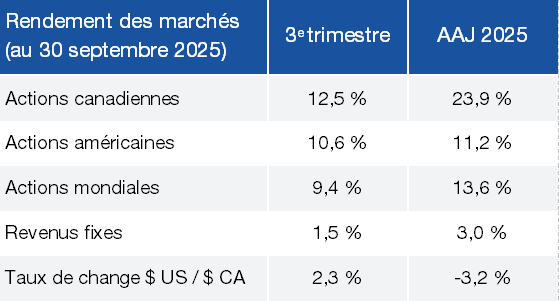

Avec des gains de 12,5 % pour le S&P TSX, le marché boursier canadien a été l’un des meilleurs au monde au troisième trimestre. Les secteurs des ressources naturelles et des financières sont ceux qui ont le mieux fait. Les actions des banques ont gagné en valeur, portées par des résultats financiers solides malgré un contexte économique incertain, tandis que le sous-secteur des titres aurifères a poursuivi son envolée, propulsé par une hausse de près de 500 $ US du prix de l’once d’or.

Actions mondiales

Les actions mondiales ont elles aussi fortement progressé (+9,4 % en CAD) en lien avec l’espoir d’un cycle de baisse des taux d’intérêt, et poussées par la vigueur des titres liés à l’IA. L’Europe a enregistré des gains plus modestes, ralentie par des incertitudes politiques et commerciales persistantes. En revanche, les marchés émergents - notamment la Chine et certaines économies asiatiques intégrées aux chaînes d’approvisionnement des semi-conducteurs et de l’IA - ont surpassé l’indice, soutenus par un assouplissement des tensions commerciales et des politiques gouvernementales accommodantes. La dispersion entre les styles croissance et valeur est demeurée marquée : les titres de croissance, en particulier les méga capitalisations technologiques, ont affiché une performance supérieure, bien qu’on ait observé un renversement en fin de trimestre.

RENDEMENT DES PRINCIPALES CLASSES D’ACTIFS ( $ CA)

Titres à revenu fixe

L’économie a affiché des signaux mixtes, avec une certaine faiblesse de la croissance et un marché du travail qui montrait des signes de ralentissement, mais ces éléments ont été largement compensés par des perspectives encourageantes au niveau de la rentabilité des entreprises. Par ailleurs, la Banque du Canada a réduit son taux directeur à 2,5 %, ce qui a soutenu les actifs risqués et contribué à la compression des coûts de financement.

En hausse de 1,5 % au 3e trimestre, le marché obligataire canadien a profité de la baisse de taux d’intérêt et d’un resserrement des écarts de crédit sur les obligations de sociétés.

L’envolée de l’or, est-ce durable ?

ÉVOLUTION DU PRIX DE L’OR DEPUIS 1975 ( $ US)

Le Canada est l’un des plus grands producteurs d’or au monde. En conséquence, l’or occupe une place importante dans notre économie et dans notre marché boursier. Son importance semble s’accentuer depuis le début de l’année : le sous-secteur des titres aurifères affiche une hausse de 115 %, et puisqu’il représente près de 13 % de la capitalisation boursière canadienne, son essor explique à lui seul près du tiers du rendement du marché canadien jusqu’à présent cette année.

Quelques faits sur l’investissement dans l’or :

Aucune productivité

Contrairement aux entreprises, aux immeubles locatifs ou aux titres à revenu fixe, l’or ne produit rien.Pas de rendements composés

L’or ne réinvestit pas de bénéfices… et les portefeuilles diversifiés ont constamment surpassé l’or sur un horizon de plusieurs décennies.Le prix est influencé par les émotions

Le prix et la demande de l’or sont fortement influencés par la peur, l’inflation et l’incertitude géopolitique.Demande irrationnelle

On estime que moins de 10 % de la production mondiale d’or est utilisée à des fins industrielles (principalement en électronique et en technologie médicale). C’est donc plus de 90 % de la demande qui est irrationnelle.

Nous partageons l’opinion de Warren Buffett qui a toujours exprimé son scepticisme à l’égard de l’or en tant qu’investissement. Son argument principal repose sur l’idée que l’or est un actif non productif : il ne génère ni revenu, ni dividende, ni flux de trésorerie. Ensuite, son propriétaire n'a plus qu'à espérer vendre son or plus cher à un autre dans le futur. Depuis nos débuts, il y a plus de 30 ans, nous n’avons jamais détenu de titres aurifères et cela nous a bien servi. En effet, malgré quelques périodes de surperformance du secteur aurifère, il a moins bien fait que l’ensemble du marché à plus long terme.

Perspectives

Les valorisations des titres boursiers sont très hétérogènes. Les dix plus grands titres américains se négocient à une prime de 50 % par rapport à leur moyenne historique, tandis que la plupart des autres actions, y compris celles de valeur et à petite capitalisation, se négocient à des multiples légèrement supérieurs à leurs moyennes historiques.

Nous demeurons convaincus du potentiel de rendement à long terme des sociétés détenues dans nos portefeuilles. En plus d’être profitables, elles présentent des bilans solides, des prix raisonnables et une forte capacité de génération de flux de trésoreries.

Auteur(s)